Que el chirimiri de la desaceleración podría ser un anticipo de un chaparrón económico comienza a calar en las familias españolas. Y la prudencia en las decisiones de compra parece imponerse. Según los datos de Contabilidad Nacional avanzados esta semana por el INE, el consumo de los hogares tuvo un crecimiento nulo en el segundo trimestre del año, un 0% que supone el peor registro desde el último trimestre de 2013 y pone una cifra redonda a la tendencia que apunta que los españoles han decidido que ya no es momento de alegrías. En la misma línea directa que une precaución y preocupación, la tasa de ahorro de los hogares se sitúo en ese periodo en el 19,3%, su valor más alto en una década.

Que el chirimiri de la desaceleración podría ser un anticipo de un chaparrón económico comienza a calar en las familias españolas. Y la prudencia en las decisiones de compra parece imponerse. Según los datos de Contabilidad Nacional avanzados esta semana por el INE, el consumo de los hogares tuvo un crecimiento nulo en el segundo trimestre del año, un 0% que supone el peor registro desde el último trimestre de 2013 y pone una cifra redonda a la tendencia que apunta que los españoles han decidido que ya no es momento de alegrías. En la misma línea directa que une precaución y preocupación, la tasa de ahorro de los hogares se sitúo en ese periodo en el 19,3%, su valor más alto en una década.

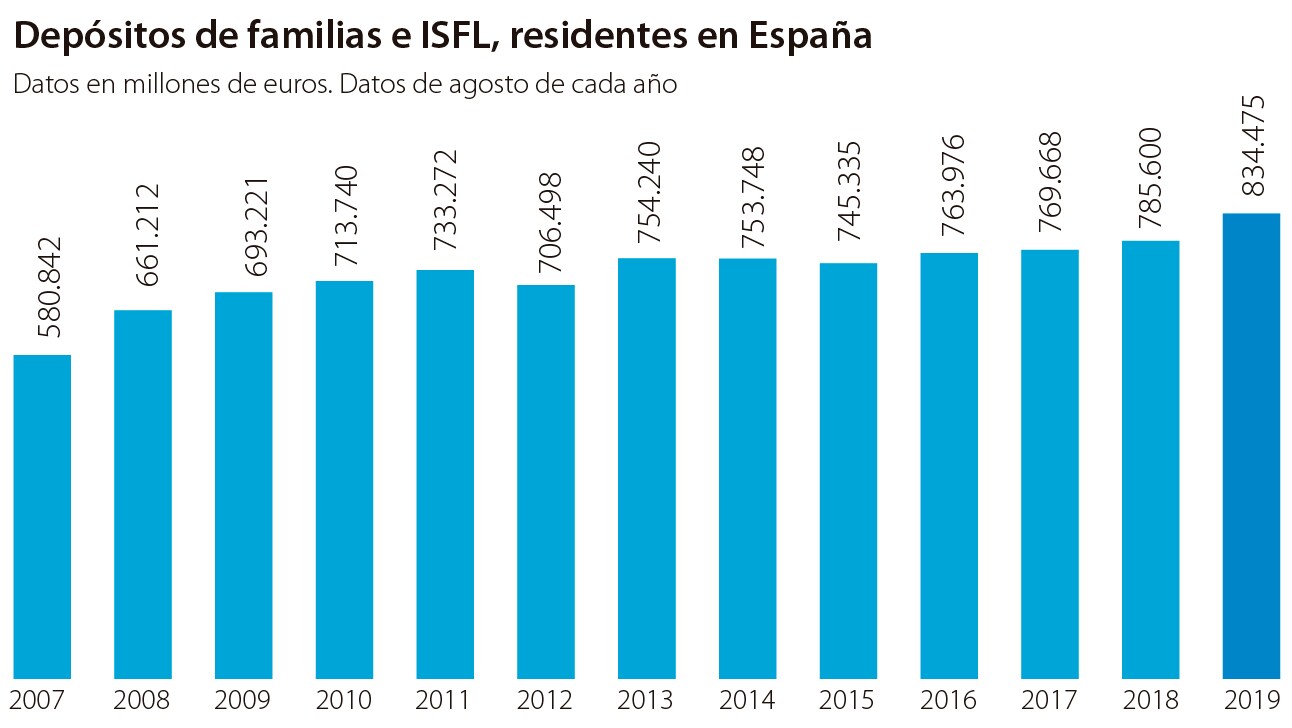

Significativa es también la evolución de los depósitos bancarios. A pesar de que la política monetaria ha rebajado su rentabilidad al mínimo, las familias parecen haber convertido estos instrumentos en una suerte de colchón para tiempos más difíciles. Tras registrar incrementos casi nulos en 2014 y 2015 y muy ligeros en los dos siguientes años, el pasado ejercicio los depósitos de hogares y ISFLSH (instituciones sin ánimo de lucro) crecieron en 32.000 millones. Y en los doce meses que van de agosto de 2018 al mismo mes de este año, último dato disponible, han aumentado en cerca de 49.000 millones, hasta rozar los 835.000 millones (la segunda cifra más alta de la serie histórica), según los datos del Banco de España.

«La explicación está en la incertidumbre que desde muchos agentes se está volcando en la población. Incertidumbre reflejada en una más que posible desaceleración en España, aderezada con el nulo crecimiento reciente de la economía alemana, la guerra comercial entre China y EE.UU, y por supuesto el Brexit. «Muchos inversores están sacando sus ahorros de la bolsa y poniéndolo en depósitos, aún sabiendo que la remuneración es “0”, renunciando a la rentabilidad, pero buscando seguridad», explica Javier Niederleytner, profesor del master en Bolsa y Mercados Financieros del IEB.

En los doce meses que van de agosto de 2018 al mismo mes de este año, los depósitos de hogares e instituciones sin ánimo de lucro han aumentado en cerca de 49.000 millones

«La búsqueda de la seguridad y confianza de los depósitos por parte de las familias es un fenómeno europeo. Es cierto que la rentabilidad de los depósitos es nula, pero debemos compararla con los tipos de interés negativos de otros activos como las letras del tesoro», defiende José Luis Martínez, portavoz de la Asociación Española de Banca (AEB). Desde luego, la rentabilidad no explica el renovado aprecio de las familias en estos depósitos. El tipo de interés para las nuevas operaciones en las cuentas a la vista fue del 0,04% en agosto (en 2014 alcanzó el 0,17%). Y el tipo medio ponderado para los depósitos a plazo tambien fue del 0,04% (a años luz del 0,66% que se pagaba hace un lustro).

Aversión al riesgo

El economista Carmelo Tajadura recuerda que los depósitos a plazo llevan años bajando «porque los bancos procuraban desviar el dinero a fondos de inversión para aseguarse comisiones, y lo que suben son las cuentas líquidas». Y, a su juicio, la incertidumbre no es la única explicación.

«Es probable que el motivo precaución haya aumentado algo con la mayor incertidumbre económica e incluso política, pero yo no le otorgaría la responsabilidad determinante o exclusiva del incremento. Al margen del motivo transacción, que es evidente, yo añadiría que la aversión al riesgo de muchos ahorradores

, y las pérdidas que han sufrido recientemente en activos financieros (como preferentes, productos estructurados, acciones… e incluso los fondos de inversión), los han llevado a preferir tener el dinero líquido a pesar del lucro cesante que, por otra parte, y dada la escasa inflación, tampoco es muy elevado», explica Tajadura, que recuerda que «incluso cuando se pagaban significativos intereses nominales, no se solía remunerar a los depósitos por encima de la inflación sino con un interés real negativo. Incluso a menudo más negativo que el actual». Con un periodo prolongado de inflación baja (0,1% interanual en septiembre), «la pérdida no es mucha en términos reales».

Pero el refugio de emergencia podría estar amenazado. Desde mediados de 2014, el tipo de la facilidad de depósito (el interés que las entidades reciben por sus depósitos en el BCE) es negativo (-0,5% actualmente). Es decir, los bancos tienen que pagar por dejar su exceso de liquidez en el regulador europeo.

Desde mediados de 2014, el tipo de la facilidad de depósito es negativo

Desde hace meses, las entidades ya trasladan parte ese coste en los préstamos a las empresas (-0,17% de media ponderada en las nuevas operaciones a plazo en agosto) y el río de que la situación se repita con los clientes particulares llegó a sonar este verano. «Tiene un nivel de probabilidad muy baja, pero puede contemplarse», llegó a asegurar Jaime Guardiola,CEOde Banco Sabadell.

José Luis Martínez, portavoz de la AEB, asegura que «con la información disponible no parece que los bancos vayan a cobrar por los depósitos a las familias, pese a la penalización que sufren los propios depósitos de los bancos privados en el BCE». Y defiende que «los bancos son la barrera que está impidiendo que los tipos de interés oficiales negativos se trasladen a las familias».

Javier Niederleytner (IEB) comparte la idea de que los bancos no cruzarán esa línea. «Tengo absoluta certeza que no cobrarán a los particulares. Si lo hicieran, muchos ahorradores sacarían el dinero de los bancos que lo hicieran buscando otros que sin duda no cobren». Sin embargo, Tajadura cree que, con los bancos inmersos en un problema de rentabilidad, «no es un debate cerrado en absoluto. De hecho, en algunos países europeos, ya están cobrando a los particulares y no se puede descartar que eso acabe pasando aquí también», en especial si el BCE baja más el tipo de la facilidad de depósito o lleva a negativo el tipo oficial (actualmente en el 0%).

Javier Niederleytner (IEB): «Tengo absoluta certeza de que los bancos no cobrarán a los particulares por sus depósitos»

«No parece probable que se pueda llegar a cobrar por todos los depósitos, incluidas las cuentas transaccionales con saldos moderados. Pero no lo descartaría para las cuentas de alto importe, por ejemplo, las de más de 100.000 euros (límite establecido recientemente por un banco danés para cobrar)», argumenta Tajadura. «El responsable será el BCE que, en realidad, con su política está empujando a los bancos a hacerlo», concluye el economista. Pero por el momento, las familias se siguen aferrando a la seguridad de los depósitos ante las inminetes curvas.

La soledad del BCE

El aumento de los depósitos parece el reflejo de que, en un un momento de gran desconfianza, la política ultraexpansiva del BCE no acaba de resultar eficaz para estimular el consumo y la inversión. Ni siquiera para impulsar la inflación.

«La política monetaria es la más socorrida para los tiempos de zozobra, sobre todo cuando los Estados no llevan a cabo reformas, por su coste electoral y, ni los Estados que pueden ni la Eurozona como tal, están aplicando una política fiscal expansiva (con inversión pública, no con gasto) que pudiera descargar al BCE de algunas urgencias», explica Carmelo Tajadura. «Este monocultivo de política monetaria hace que tanto su intensidad como su duración, probablemente, sean ya excesivas. Lo que implica, por un lado, pérdida de eficacia y, por otro, que se deriven efectos secundarios negativos crecientes (daño al ahorrador, falta de rentabilidad bancaria, mala asignación de capital…)». Pero sin otra política económica actuando, el BCE seguirá solo ante el peligro.

Source: ABC