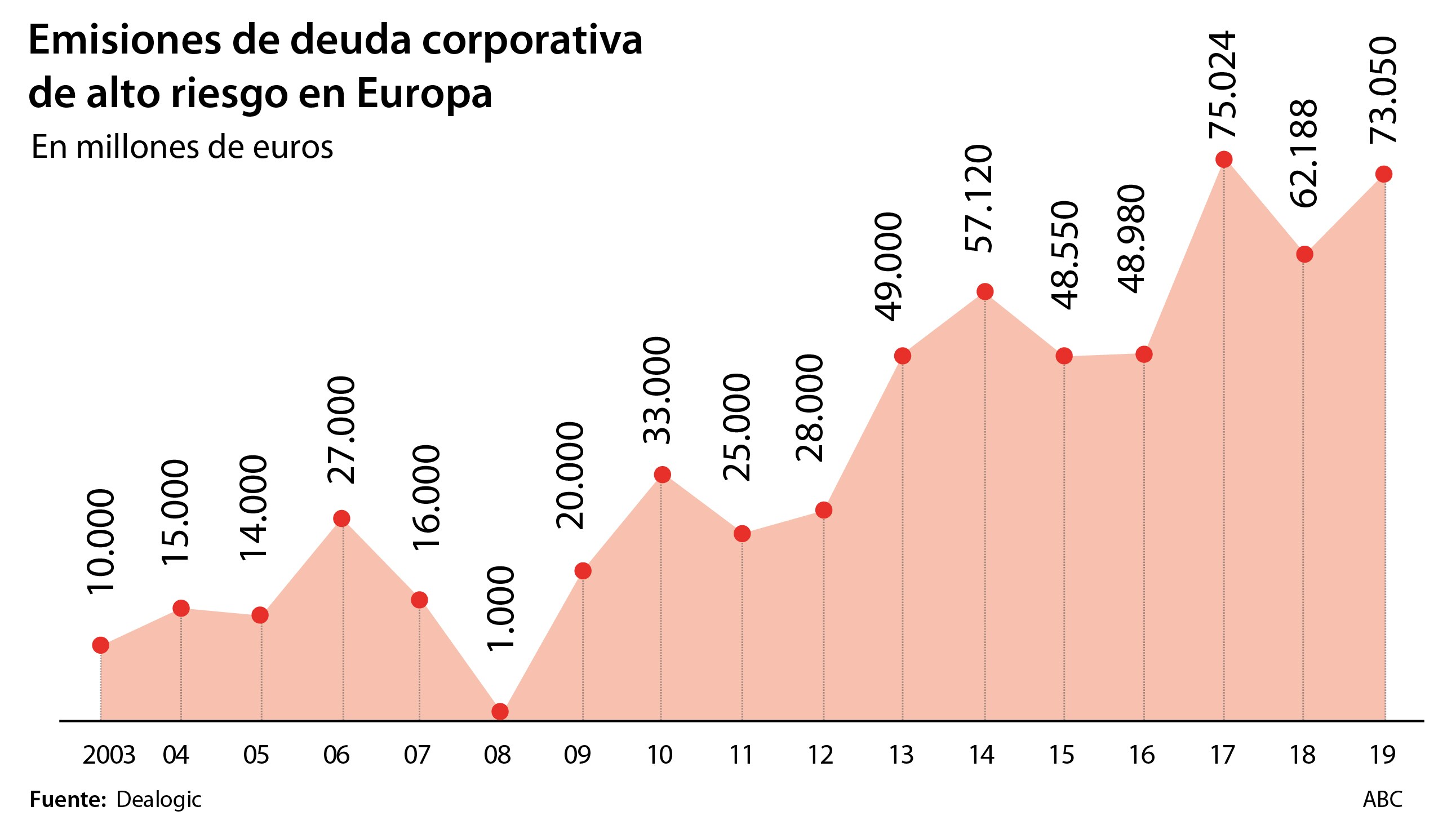

Que las agencias de rating califiquen de «bono basura» los títulos de Telecom Italia no impidió al operador emitir este año 1.000 millones de euros a un tipo de interés inferior al coste medio de su deuda. El fabricante británico Aston Martin, de cuyos bonos cuelga una «CCC+» que implica riesgo de impago, captó 170 millones. Decenas de compañías están emitiendo deuda de alto riesgo con sobredemanda y rentabilidades a la baja al calor de la política monetaria del Banco Central Europeo (BCE). Según datos de la plataforma de mercados Dealogic, en lo que va de 2019 se han colocado en Europa bonos corporativos con alta rentabilidad por ser de empresas con bajo «rating» por 73.050 millones de euros.

Que las agencias de rating califiquen de «bono basura» los títulos de Telecom Italia no impidió al operador emitir este año 1.000 millones de euros a un tipo de interés inferior al coste medio de su deuda. El fabricante británico Aston Martin, de cuyos bonos cuelga una «CCC+» que implica riesgo de impago, captó 170 millones. Decenas de compañías están emitiendo deuda de alto riesgo con sobredemanda y rentabilidades a la baja al calor de la política monetaria del Banco Central Europeo (BCE). Según datos de la plataforma de mercados Dealogic, en lo que va de 2019 se han colocado en Europa bonos corporativos con alta rentabilidad por ser de empresas con bajo «rating» por 73.050 millones de euros.

El exceso de liquidez introducido por el BCE en el sistema con su política de tipos de interés negativos y compras masivas de activos ha hecho que la rentabilidad de la deuda soberana de países solventes como Alemania y España haya caído a mínimos históricos, situándose en tasas cercanas a cero e incluso negativas. Es decir, algunos inversores tienen que pagar por comprar letras del Tesoro público. Los bonos de las empresas con mejor calificación crediticia también han dejado de ofrecer retornos atractivos.

Más de un tercio de la deuda europea con grado de inversión tiene un rendimiento negativo. Esto ha forzado a los inversores a tener que asumir más riesgos para lograr rendimientos más elevados, invirtiendo para ello en títulos más especulativos como la deuda corporativa calificada como «bono basura». Desde el inicio de la recuperación económica en 2013, las colocaciones de este tipo de deuda empresarial solo en la UE superan los 50.000 millones de euros al año.

Política monetaria

A pesar del bajo nivel de «rating», muchos de esos bonos se colocan garantizando a los inversores rentabilidades anormalmente bajas. Así lo constata Standard & Poor’s: las firmas que emiten bonos de alto riesgo están cerrando esas subastas de deuda con rendimientos bajos récord gracias a la decisión del BCE de volver a introducir estímulos monetarios. Por ejemplo, el 5% de los bonos de este tipo se han emitido con un retorno inferior al 1%, y el 47% a tipos de entre el 1% y el 3%.

La bola de deuda corporativa generada es tal que ha hecho saltar las alarmas en los principales organismos internacionales. La pasada primavera la OCDE ya advirtió de que la deuda emitida por empresa en todo el mundo había alcanzado en 2018 los 11,7 billones de euros, cifra récord, y que entre 2008 y 2018 el volumen de nuevas emisiones de bonos corporativos se sitúo en una media de 1,5 billones al año, el doble que antes de la crisis.

Ante la constante prolongación del escenario de tipos bajos han comenzado a surgir las voces que alertan de los efectos perniciosos del exceso de liquidez. Esa bola de deuda sigue engordando y amenaza con colapsar si el crecimiento deja de darle impulso. «Cada vez son más los críticos que señalan que esta situación está llevando a una zombificación del entorno empresarial, especialmente en el área euro. Esto se produce porque existen empresas que sobreviven consecuencia de una política monetaria muy acomodaticia y que en un entorno distinto probablemente desaparecerían. Adicionalmente, también influye un contexto de rentabilidad reducida de la banca, en el cuál las entidades prefieren alargar plazos en compañías que tienen dificultades para refinanciar sus pasivos, frente a aflorar las pérdidas», desvela un reciente informe de Afi. La quiebra de Thomas Cook es un ejemplo.

Las autoridades, alerta

La gran preocupación entre las autoridades macroprudenciales es que la desaceleración económica se agrave y derive en impagos a los acreedores de toda esa deuda, lo que amenzaría la estabilidad financiera. El pasado octubre, el Fondo Monetario Internacional (FMI) puso cifras a este riesgo: en caso de un frenazo económico solo la mitad de intenso que el sufrido durante la crisis de 2008, la deuda empresarial en riesgo de impago aumentaría a 17 billones de euros, casi el 40% de la deuda corporativa de las principales economías y un porcentaje superior al registrado durante la crisis.

«Solo en Europa se estima que la deuda corporativa de alto riesgo supera los 400.000 millones de euros. Eso supone que el riesgo de impago se eleva a 160.000 millones. En el caso de España, el volumen de emisiones que se puede ver afectado por impagos es de algo más de 6.000 millones», afirmó el socio de Zurbarán Abogados Ángel Zamora en unas jornadas sobre deuda de alto riesgo celebradas recientemente en el campus del IESE en Madrid.

Esta situación no ha pasado desapercibida para la Autoridad Europea de Mercados y Valores (ESMA), que en su último panel de riesgos señala cómo la emisión de nuevos bonos corporativos se concentra en los segmentos de menor calificación crediticia. Y alerta incluso del elevado porcentaje de deuda con grado de inversión pero al borde del «bono basura» y el riesgo creciente de que esos títulos sufran recortes de «rating». De hecho, la Asociación para los Mercados Financieros en Europa (AFME) detalla en su último informe trimestral sobre deuda de alto riesgo que, según S&P, el número de recortes de «rating» en Europa en el tercer trimestre del año ha sido de 38 casos, muy por encima ya de las subidas (16).

En esa línea, el Banco de España refleja en su última Central Trimestral de Balances que las empresas españolas con rentabilidad negativa aumentaron en 2019, hecho que no sucedía desde 2012, lo que ha contribuido, según el supervisor, a un incremento en el porcentaje de empresas vulnerables, también conocidas como empresas zombies o aquellas cuyos resultados no cubren los intereses de su deuda. «En este contexto, un ejercicio teórico revela que la proporción de empresas vulnerables se elevaría de forma significativa ante un hipotético deterioro del escenario macrofinanciero (caída de beneficios o subida de tipos de interés)», avisa el organismo.

«La política monetaria acomodaticia en presencia de un sector financiero débil crea zombis y desinflación. Al evitar la entrada de empresas más eficientes que pueden reemplazar a los zombis, este tipo de acomodación también reduce la productividad de la economía, lo que también derrota su objetivo secundario ( y posiblemente también obligatorio) de apoyar el crecimiento», explicaba en un reciente artículo el economista Viral Acharya, director del director del programa de economía financiera del Centro de Investigación en Economía y Política (CEPR).

Las consecuencias de este fenómeno empujan a la economía en una dinámica perversa y difícil de romper. Porque las mayores facilidades financieras no repercuten en que estas compañías mejoren su situación y, sin embargo, sí que tiene un coste de oportunidad para el conjunto de la economía porque arrebata cuota de mercado a empresas más sólidas y eficientes y dificulta la entrada de nuevos competidores, lo que oprime la productividad.

¿Burbuja?

«El BCE ha querido que los bancos aumentaran el flujo del crédito a las empresas y ha penalizado a los bancos que no prestaban, esto es en definitiva el tipo de interés negativo. El peligro es que los bancos, para evitar esa penalización, acudan a empresas que tienen peores proyectos o que están en situaciones peores. No obstante hay que tener en cuenta que ahora los bancos tienen un filtro más potente que en la crisis anterior, la regulación, que es mucho más estricta en este sentido», asegura el economista Antonio Monero, profesor de la facultad de Económicas de la Universidad de Navarra. «La consecuencia directa de este exceso de liquidez es que al final se financian proyectos con rentabilidades esperadas más bajas. Si los tipos estuvieran en el 4%, financiar proyectos con una rentabilidad esperada por debajo de ese nivel no tendría sentido, pero con los tipos como están…», explica.

Como fuere, las propias autoridades niegan que haya una burbuja. Una de las razones, según explican fuentes financieras, es que frente a excesos del pasado, la mayor deuda que están acumulando las compañías no es, en general, para financiar un crecimiento desmedido. «La situación que vivimos actualmente es resultado de la guerra de oferta porque hay mucha liquidez, pero también se está actuando con más prudencia. Las empresas están buscando alargar los plazos de devolución y bajar el coste de su deuda», asegura Ángel Martín, socio responsable de asesoramiento en transacciones en Europa, Oriente Medio y África y responsable global de restructuraciones financieras de KPMG. Pero advierte: «El problema puede venir cuando llegue el momento de refinanciar la deuda. El riesgo está en que las empresas se relajen y no se preparen. El entorno ahora cambia muy rápidamente, lo que reduce el tiempo de acomodación, y tener mucha deuda a largo plazo resta capacidad de maniobra».

Source: ABC